本文

令和8年度から国民健康保険税の税率が変わります

令和8年度に国民健康保険税の税率を下記の通り改正します。

なお、令和8年度から国民健康保険税に「子ども・子育て支援金分」が追加されることになります。

「子ども・子育て支援金制度」の詳細については、こちらのページもご参照ください→令和8年度から「子ども・子育て支援金制度」が始まります

| 区分 | 改正前 | 改正後 | 差(率・額) | |

| 医療給付費分 | 所得割額 | 7.5% | 7.5% | - |

| 均等割額 | 26,600円 | 27,100円 | +500円 | |

| 平等割額 | 23,000円 | 24,100円 | +1,100円 | |

| 後期高齢者 支援金等分 |

所得割額 | 3.0% | 3.0% | - |

| 均等割額 | 10,500円 | 11,000円 | +500円 | |

| 平等割額 | 8,000円 | 9,000円 | +1,000円 | |

| 介護納付金分 (40~64歳) |

所得割額 | 2.5% | 2.65% | +0.15㌽ |

| 均等割額 | 10,500円 | 11,500円 | +1,000円 | |

| 平等割額 | 7,000円 | 10,000円 | +3,000円 | |

世帯例の影響額見込み(年税額)

【世帯例(1)】

- 被保険者1人(40歳~64歳)

- 所得1,202,000円

| 区分 | R7年度 | R8年度 | 比較 |

| 医療給付費分 | 107,500円 | 109,100円 | +1,600円 |

| 後期高齢者 支援金等分 |

41,600円 | 43,100円 | +1,500円 |

| 介護納付金分 (40~64歳) |

36,800円 | 41,900円 | +5,100円 |

| 合 計 | 185,900円 | 194,100円 | +8,200円 |

【世帯例(2)】

- 被保険者2人(40歳~64歳)

- 所得1,202,000円(被保険者2人とも)

| 区分 | R7年度 | R8年度 | 比較 |

| 医療給付費分 | 192,000円 | 194,100円 | +2,100円 |

| 後期高齢者 支援金等分 |

75,300円 | 77,300円 | +2,000円 |

| 介護納付金分 (40~64歳) |

66,600円 | 73,900円 | +7,300円 |

| 合 計 | 333,900円 | 345,300円 | +11,400円 |

ご自身の保険税額を具体的に計算されたい方は、下記の「国民健康保険税試算表」をご利用いただくか、保険年金課の窓口で試算の申請をしてください。

令和8年度 国民健康保険税試算表 [Excelファイル/20KB]

子ども・子育て支援金制度についてはこちらもご参照ください→令和8年度から「子ども・子育て支援金制度」が始まります

税率改正の背景

本市の国民健康保険税は、令和7年度において、平成25年度以来12年ぶりに税率改正(増税)を行いました。

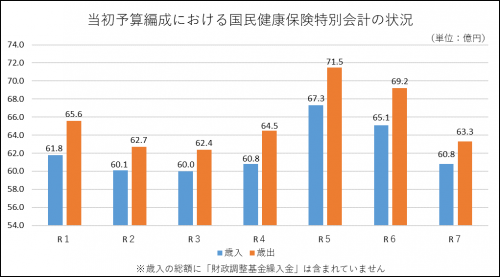

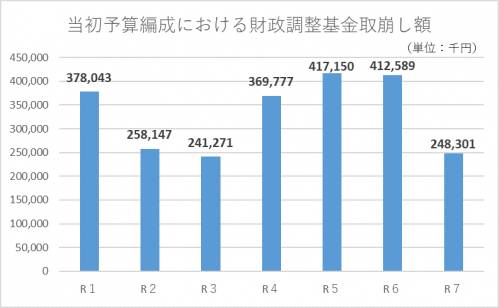

しかしながら、当初予算を編成する際の収支(歳入-歳出)は継続してマイナスであるため、引き続き財政調整基金を取り崩しをしている状況にあります。また、当初予算編成における基金の取り崩し額も高い水準で推移しています。現行税率のままでは令和9年度の当初予算編成が困難となるため、令和8年度についても国民健康保険税の税率を改正することとなりました。

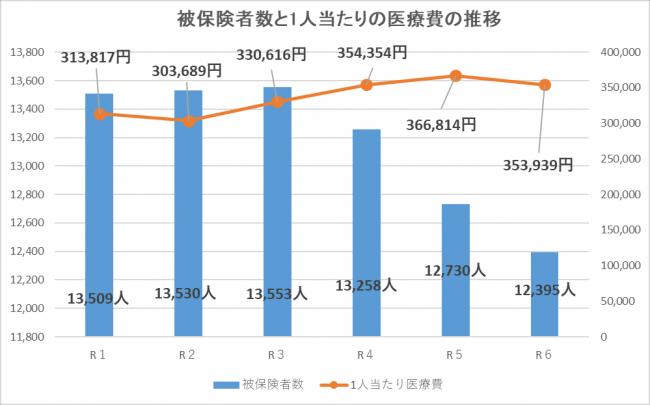

また、国民健康保険の被保険者数は令和4年度以降急激に減少し、減少幅も大きくなっています。一方、一人当たりの医療費は、医療の高度化等により高い水準で推移しており、本市の国民健康保険の運営は年々厳しくなっています。

将来的に持続可能で安定した国保事業の運営を行うためには、収入と支出のバランスが取れた適切な税率を設定する必要があります。被保険者の皆さまにはご負担をお掛けしますが、被保険者の皆様が今後も安心して医療を受けられるよう、これからも国民健康保険の安定した運営に努めてまいりますので、このたびの国保税率改定の必要性をご理解いただき、ご協力のほどよろしくお願いいたします。